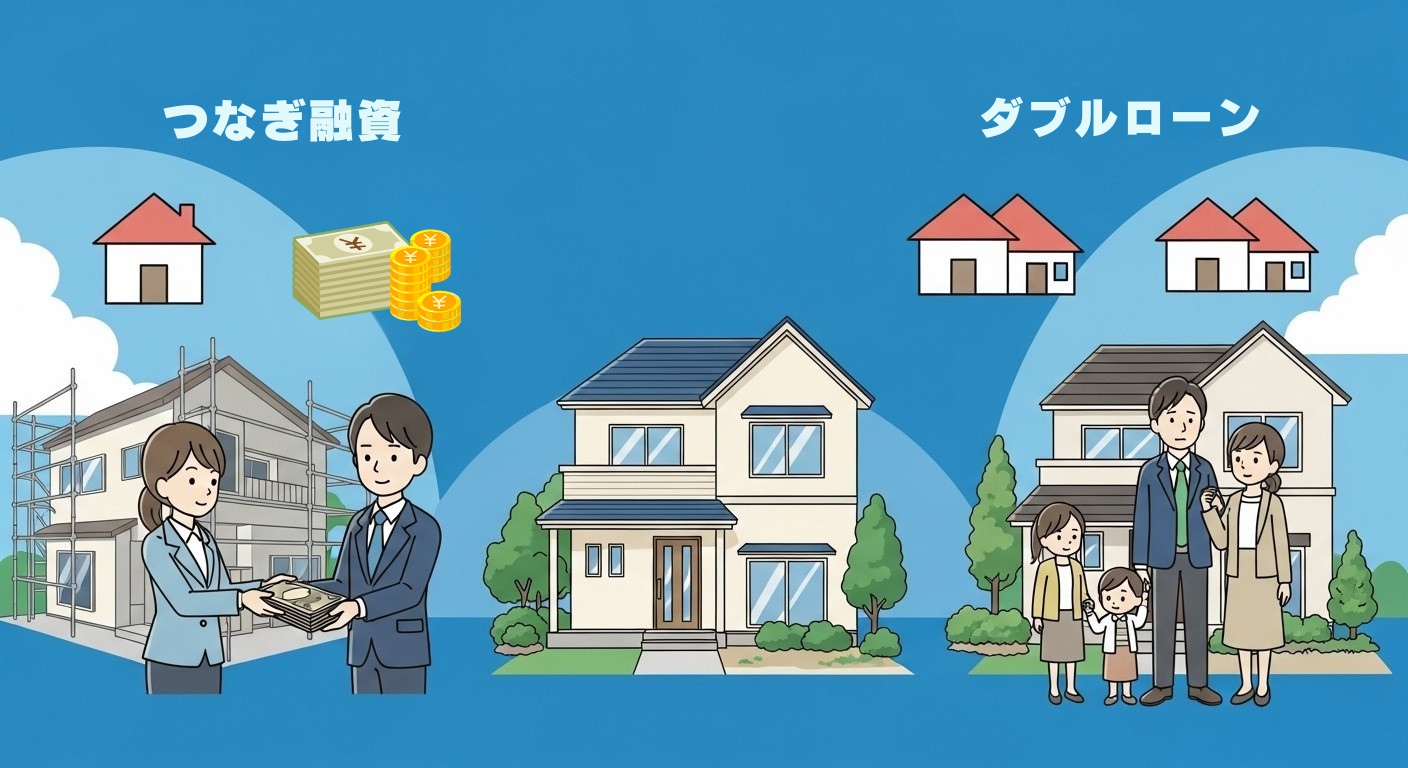

住み替えでは現在の住宅ローン返済中に新居を購入するケースが多く、資金ギャップが生じることがあります。この資金調達の課題を解決する代表的な手段が「つなぎ融資」と「ダブルローン(二重ローン)」です。つなぎ融資は新居購入時に必要な資金を住宅ローン実行前に一時的に借りる仕組みで、ダブルローンは現在の住宅ローンを残したまま新居のローンを新たに組む方法です。

本記事では、住み替え成功のための金融戦略として、つなぎ融資とダブルローンの仕組み・審査条件・メリット・デメリットを詳しく解説します。失敗しない資金計画の立て方から、よくある疑問へのQ&A形式での回答まで、実践的な情報を専門家監修のもとお届けします。

「適切な金融戦略が住み替えの成否を決める」ご自身の経済状況に応じた最適な資金調達方法を選択することが重要です。

つなぎ融資とダブルローンの基本比較

まずは、つなぎ融資とダブルローンの基本的な違いと特徴を理解しましょう。どちらも住み替え時の資金調達手段ですが、仕組みや利用条件が大きく異なります。

💰 つなぎ融資 vs ダブルローンの基本概要

つなぎ融資

一時的な融資→住宅ローン実行時に一括返済

- 金利2-4%と住宅ローンより高め

- 買取保証付きが一般的

- 注文住宅の着工金・中間金にも対応

- 住宅ローン審査が前提条件

- 利用できる金融機関が限定的

ダブルローン

旧居・新居の2つのローンを同時返済

- 返済負担率30-35%以下が審査基準

- 完済年齢70-80歳以内が条件

- 旧居の賃貸利用は原則不可

- 審査が非常に厳格

- 月々の返済負担が二重に

💡 どちらを選ぶべき?

買取保証付きで安心感を重視する方は「つなぎ融資」、十分な返済能力があり審査通過に自信がある方は「ダブルローン」が基本的な選択基準です。ただし、金融機関の審査基準や個人の経済状況によって利用可能性が変わるため、事前の相談が重要です。

つなぎ融資の詳細解説

つなぎ融資は、住宅が完成・引き渡される前に必要な費用を一時的に融資でカバーし、住宅ローン実行時にまとめて返済する制度です。特に注文住宅の着工金・中間金や「買い先行」での新居購入に活用されます。

🌉 つなぎ融資の仕組みと特徴

仕組み・対象

- 担保なしの短期融資

- 住宅ローン契約額が融資上限

- 土地・建物取得費が対象

- 着工金・中間金にも対応

- 利用には住宅ローン審査通過が前提

金利・費用

- 金利2-4%程度(住宅ローンより高め)

- 事務手数料・印紙税が別途必要

- 住宅ローン控除対象外

- 利息は融資期間分のみ支払い

- 一括返済が基本

つなぎ融資の利用の流れ

審査・契約

住宅ローンとつなぎ融資の仮審査を同時に受け、承認後に新居の売買契約とローン契約を締結します。

融資実行・決済

審査通過後、つなぎ融資が実行され、その資金を新居の手付金・残代金の支払いに充てて契約完了、引渡しを受けます。

売却活動・返済

新居に引越し後、旧居を売却します。売却代金が確定したら、つなぎ融資を一括返済します。

つなぎ融資のメリット・デメリット

メリット

- 一度に必要資金を確保できる

- 買取保証付きで売却リスク軽減

- 貯蓄を待たずに好条件物件を購入

- 月々の返済は住宅ローンのみ

- 注文住宅の着工金・中間金にも対応

デメリット

- 金利が高め(2-4%)で利息負担大

- 事務手数料・印紙税などの諸費用

- 利用できる金融機関が限定的

- 住宅ローン控除の対象外

- 融資期間が長引くと利息負担が増加

ダブルローンの詳細解説

ダブルローンは、旧居の住宅ローン返済中に新居の住宅ローンを新規に借りる方法です。文字通り「二重にローンを抱える」ため、旧居と新居のローンを同時に返済していくことになります。

🏠 ダブルローンの仕組みと審査条件

審査基準

- 返済負担率30-35%以下が目安

- 完済年齢70-80歳以内

- 安定した収入の継続性

- 旧居売却見込みの確認

- 預貯金での補填能力

注意点

- 旧居の賃貸利用は原則不可

- 審査が非常に厳格

- 月々の返済負担が二重

- 早期売却のプレッシャー

- 金融機関の制限あり

ダブルローンの利用の流れ

新居選定・契約

新居を選んで売買契約を締結し、住宅ローンの本審査を受けます。ダブルローンの審査は通常より厳格です。

新居決済・引越

新居の決済を完了し、引越しします。この時点でダブルローンの状態(旧居のローン+新居のローン)になります。

旧居売却・返済

旧居の売却活動を行い、売却契約が成立したら、売却代金で旧居ローンを完済します。完済後は新居ローンのみ返済します。

詳細比較表とおすすめケース

つなぎ融資とダブルローンを詳しく比較し、どのような方にどちらがおすすめかを整理します。ご自身の状況に照らし合わせて最適な選択をしましょう。

📊 つなぎ融資 vs ダブルローン詳細比較

| 比較項目 | つなぎ融資 | ダブルローン |

|---|---|---|

| 金利 | 2-4%(高め) | 住宅ローンと同等 |

| 審査難易度 | 比較的通りやすい | 非常に厳格 |

| 月々の返済 | 住宅ローンのみ | 二重返済 |

| 買取保証 | 一般的に付帯 | なし |

| 住宅ローン控除 | 対象外 | 対象 |

| 利用できる金融機関 | 限定的 | 幅広い選択肢 |

資金計画の立て方と失敗防止のポイント

住み替えでは、事前の資金計画が成否を分けます。以下のポイントを必ず確認・試算しておきましょう。

📊 資金計画の重要チェックポイント

頭金・諸費用の準備

新居購入に必要な頭金や諸費用を貯蓄で用意できるか確認。つなぎ融資やダブルローンでも自己資金は必要です。

オーバーローン対策

旧居売却代金で既存ローン完済できるか確認。売却予想価格が住宅ローン残債を下回る場合の対策を検討。

返済継続性の確認

ダブルローンの場合、1年程度の返済継続も想定し、月々の返済額に無理がないか慎重に検討します。

キャッシュフロー管理

毎日の生活費を圧迫せず、複数年にわたる返済にも耐えられる現実的なキャッシュフローでシミュレーション。

よくある疑問・Q&A

つなぎ融資・ダブルローンについて、実際によく寄せられる疑問をQ&A形式でお答えします。

Q: つなぎ融資とダブルローン、どちらが審査に通りやすい?

A: 一般につなぎ融資の方が審査が通りやすい傾向にあります。ダブルローンは二重返済となるため返済負担率の基準が厳しく、金融機関によっては審査通過が難しくなるからです。

Q: つなぎ融資の返済はいつまでにすればいい?

A: つなぎ融資の元金は住宅ローン実行時にまとめて返済するのが一般的です。つまり新居引渡し後に旧居を売却し、売却代金でつなぎ融資を一括返済します。利息は借入期間分だけ支払います。

Q: つなぎ融資中でも住宅ローン控除は利用できる?

A: いいえ、住宅ローン控除は利用できません。つなぎ融資は住宅引渡し前の費用に充てられるため、控除の適用条件を満たさないからです。

Q: ダブルローンで旧居を賃貸に出せる?

A: 原則としてできません。ダブルローン中は旧居のローン返済が続く状態になるため、住宅ローンの契約条件上は自ら居住する必要があります。例外的に金融機関から許可が下りれば可能ですが、事前相談が必須です。

Q: つなぎ融資に「買取保証」がつくのは本当?

A: はい、多くのケースで買取保証付きのサービスとなります。これはあらかじめ不動産会社と売却価格を決め、期日までに売れない場合は不動産会社が買い取る制度です。売れ残りリスクが軽減できるため、安心してつなぎ融資を利用できます。

HomeLinQでの無料査定・資金計画相談

住み替えの資金計画では、専門家のサポートが不可欠です。HomeLinQ(ホームリンク)では、つなぎ融資・ダブルローンを含む住み替え資金戦略の無料相談と査定サービスを提供しています。

🏢 HomeLinQの金融戦略サポート

資金計画シミュレーション

つなぎ融資・ダブルローンの詳細試算を無料で実施。個別の経済状況に応じた最適な資金調達方法をご提案します。

金融機関との連携

つなぎ融資対応の金融機関やダブルローンに理解ある銀行との橋渡しで、スムーズな審査をサポートします。

買取保証サービス

つなぎ融資利用時の買取保証付き売却で、売れ残りリスクを軽減。安心して住み替えを進められます。

🎯 資金計画の成功は正確な査定から

つなぎ融資・ダブルローンどちらを選ぶにしても、まずは現在の住まいの正確な価値を把握することが重要です。HomeLinQの無料査定で、最適な金融戦略を立てましょう。

※査定・相談は無料です。お気軽にお問い合わせください。

まとめ:適切な金融戦略で住み替え成功を

住み替えの成功には、個人の経済状況に応じた適切な金融戦略の選択が不可欠です。つなぎ融資とダブルローンはどちらも有効な手段ですが、それぞれに特徴があり、向いている人も異なります。

✅ 金融戦略成功のカギ

経済状況の正確な把握

返済負担率・旧居査定価格・預貯金を正確に把握し、つなぎ融資・ダブルローンの選択基準を明確にする。

リスク管理の徹底

オーバーローン・長期化リスクを想定し、買取保証や住み替えローンなどの対策を事前に検討する。

専門家との連携

金融機関選定から審査対策まで、住み替え経験豊富な専門家と連携し、確実な資金調達を実現する。

余裕ある計画立案

余裕を持ったスケジュール・予算で計画を進め、不測の事態にも対応できる柔軟性を確保する。